Athos Solar GmbH

Heidelberg

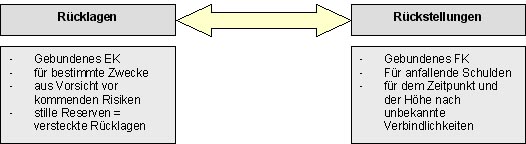

Rücklagen sind für bestimmte Zwecke zurückgelegte Gewinne, die (im Gegensatz zu Rückstellungen ) dem Eigenkapital zugeordnet werden. Sie werden aus reiner Vorsicht gebildet, um bestimmte Risiken extra abzusichern, wie z.B. Verluste durch Gewinnrücklagen.

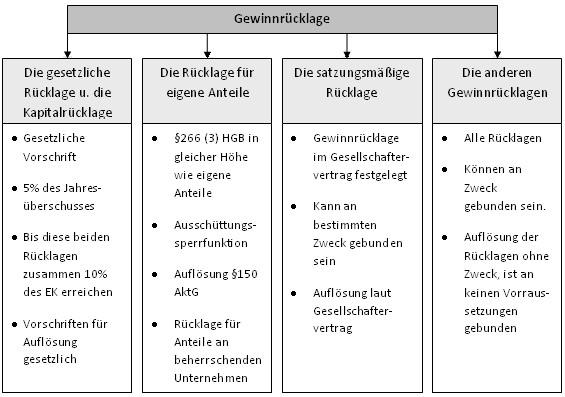

Nach § 152 Abs. 2, 3 AktG müssen Aktiengesellschaften die Entwicklung ihrer Rücklagen in der Bilanz oder im Anhang angeben. Diese Vorschrift gilt für alle Rücklagen, so dass es sinnvoll ist, einen Rücklagenspiegel zu führen, in dem der Stand des Vorjahres, der Jahresüberschuss bzw. -fehlbetrag, die Einstellungen und die Entnahmen der einzelnen Rücklagenarten und der neue Stand am Stichtag vermerkt sind, so dass eine Bewegung zu erkennen ist.

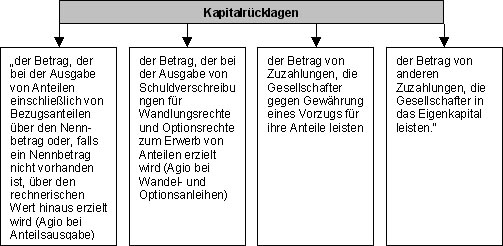

(4) Übersteigen [...] die Kapitalrücklagen [...] zusammen den zehnten oder den in der Satzung bestimmten höheren Teil des Grundkapitals, so darf der übersteigende Betrag verwandt werden

Quellen:

- Ditges, J./ Arendt, U: Bilanzen, 10. Aufl., Ludwigshafen 2002.

- Kremin-Buch, B.: Internationale Rechnungslegung, 2. Aufl., Wiesbaden 2002.

- Penné, G./Schwed, F./ Janßen, S.: Bilanzprüfung, Stuttgart 2000.

|

letzte Änderung Dana Klempien am 28.01.2022 Bild: © PantherMedia / Andriy_Popov |

Weitere Fachbeiträge zum Thema |

|---|

Nur registrierte Benutzer können Kommentare posten!

|

|

RS Toolpaket - Planung: |

|||

| 4 Excel-Tools zum Paketpreis von nur 149,- EUR statt 227,- EUR bei Einzelkauf | ||||

|

|

RS Toolpaket - Controlling: | |||

| 6 Excel-Tools zum Paketpreis von nur 189,- EUR statt 286,- EUR bei Einzelkauf | ||||

|

|

RS FiBu Paket: | |||

|

") Die Stadtreinigung Hamburg setzt sich für die berufliche Gleichstellung von Frauen und Männern ein. Wir möchten den Anteil des unterrepräsentierten Geschlechts in allen Bereichen erhöhen. Daher sind Bewerbungen von Frauen ausdrücklich erwünscht. Sie werden bei gleicher Eignung, Befähigung und fac... Mehr Infos >>

Die Stadtreinigung Hamburg setzt sich für die berufliche Gleichstellung von Frauen und Männern ein. Wir möchten den Anteil des unterrepräsentierten Geschlechts in allen Bereichen erhöhen. Daher sind Bewerbungen von Frauen ausdrücklich erwünscht. Sie werden bei gleicher Eignung, Befähigung und fac... Mehr Infos >>

") Die Bundesanstalt für Immobilienaufgaben (BImA) ist die Immobiliendienstleisterin des Bundes, die die immobilienpolitischen Ziele der Bundesregierung unterstützt und für fast alle Bundesbehörden die notwendigen Flächen und Gebäude zur Verfügung stellt. Dementsprechend sind wir in ganz Deu... Mehr Infos >>

Die Bundesanstalt für Immobilienaufgaben (BImA) ist die Immobiliendienstleisterin des Bundes, die die immobilienpolitischen Ziele der Bundesregierung unterstützt und für fast alle Bundesbehörden die notwendigen Flächen und Gebäude zur Verfügung stellt. Dementsprechend sind wir in ganz Deu... Mehr Infos >>

Tipps, Charts und Diagramme für Ihre tägliche Arbeit mit Microsoft Excel® im Controlling. Präsentiert von Controlling-Portal.de. Sogenannte Dashboards werden heute vom Management erwartet. Möglichst auf einem Blatt sollen alle wichtigen Kennzahlen auf einem Blick erfassbar sein.

Tipps, Charts und Diagramme für Ihre tägliche Arbeit mit Microsoft Excel® im Controlling. Präsentiert von Controlling-Portal.de. Sogenannte Dashboards werden heute vom Management erwartet. Möglichst auf einem Blatt sollen alle wichtigen Kennzahlen auf einem Blick erfassbar sein.

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage Liquiditätstool erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen.. Preis 47,60 EUR Mehr Infos und Download >>

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage Liquiditätstool erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen.. Preis 47,60 EUR Mehr Infos und Download >>

RS-Plan - Unternehmens- planung leicht gemacht:

RS-Plan - Unternehmens- planung leicht gemacht:

ein Projekt der

reimus.NET GmbH