Der

Jahresabschluss einer

Personengesellschaft setzt sich aus der

Bilanz und der

Gewinn- und Verlustrechnung zusammen.

Kapitalgesellschaften müssen zusätzlich laut § 264 Abs. 1 HGB einen

Anhang an den Jahresabschluss anfügen, in dem einige Positionen aus der Bilanz und der

Gewinn- und Verlustrechnung näher erläutert werden. Große und mittelgroße Kapitalgesellschaften müssen zusätzlich einen

Lagebericht aufstellen. Die Einteilung der Kapitalgesellschaften nach den Größenklassen wird nach § 267 HGB vorgenommen. (s. Abschnitt: "Kapitalgesellschaften: Größenklassen")

Zeitpunkt der Aufstellung des Jahresabschlusses

Für eine

Personengesellschaft wird für die Aufstellung des Jahresabschlusses kein Zeitraum angegeben. Im § 242 HGB ist lediglich formuliert, dass der Kaufmann zu Beginn seines Handelsgewerbes und zum Schluss eines jeden

Geschäftsjahres eine Bilanz und eine GuV aufstellen muss. Das Geschäftsjahr muss dabei nicht dem Kalenderjahr entsprechen. Der Jahresabschluss einer großen oder mittleren Kapitalgesellschaft muss laut § 264 Abs. 1 HGB innerhalb der ersten drei Monate des neuen Geschäftsjahres aufgestellt werden. Eine kleine Kapitalgesellschaft hat für die Aufstellung des Jahresabschlusses die ersten sechs Monate des Jahres Zeit.

Anzeige

Skript Kostenrechnung

Umfassendes Skript für Studenten, Auszubildende und angehende Bilanzbuchhalter zu allen prüfungsrelevanten Themen aus der Kosten- und Leistungsrechnung als ebook im pdf-Format.

Preis 9,90 EUR,

Details hier >> (Für Premiummitglieder frei!)

Inklusive umfangreicher Übungsaufgaben und Lösungen.

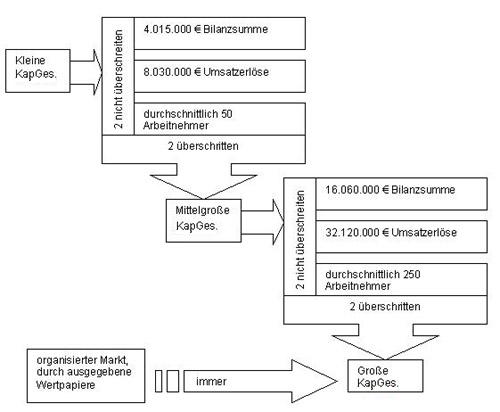

Kapitalgesellschaften: Größenklassen

Die Einteilung einer Kapitalgesellschaft in eine bestimmte Größenklasse erfolgt nach folgendem Schema:

|

|

Die Vorschriften für Kapitalgesellschaften gelten für AG, KGaA, GmbH sowie OHG und KG, soweit keine natürliche Person ein persönlich haftender Gesellschafter ist.

|

Funktion

Der Jahresabschluss wird für alle Personen aufgestellt, die ein Interesse an der tatsächlichen

Vermögens-, Finanz- und Ertragslage des Unternehmens besitzen. Zu den Interessenten gehören in erster Linie das Finanzamt, um die Steuern bestimmen zu können und die Investoren, um das Risiko des Investments einzuschätzen.

Vorstände, Mitarbeiter, Lieferanten und Kunden sind ebenfalls am Jahresabschluss der Kapitalgesellschaft interessiert, um einschätzen zu können, wie sicher ihr Arbeitsplatz ist oder ob eine intensivere Zusammenarbeit von Vorteil wäre. Ebenfalls sind zukünftige Investoren am Inhalt des Jahresabschlusses interessiert, um über eine eventuelle zukünftige

Investition in das Unternehmen entscheiden zu können.

Offenlegung

Die

Offenlegungspflicht ist in §§ 325-329 HGB geregelt und betrifft nur Kapitalgesellschaften. Je nach ihrer Einteilung in eine der drei Größenklassen sind nicht alle Informationen offen zu legen. Mittlere und große Kapitalgesellschaften sind verpflichtet ihren Jahresabschluss durch einen

Wirtschaftsprüfer überprüfen zu lassen und sie dann im

Handelsregister oder Bundesanzeiger innerhalb von 12 Monaten zu veröffentlichen.

Aktiengesellschaften veröffentlichen zusätzlich noch einen Geschäftsbericht, der den vollständigen Jahresabschluss enthält und vor allem an die Aktionäre gerichtet ist. Kleine Kapitalgesellschaften hingegen brauchen nach § 326 HGB nur die

Bilanz und den

Anhang zu veröffentlichen, wobei Informationen zur Gewinn- und Verlustrechnung nicht enthalten sein müssen.

Neuerung

Seit dem 1. Januar 2007 gelten die Regelungen zur Offenlegung auch für

Handelsgesellschaften (OHG) und

Kommanditgesellschaften (KG) bei denen keine natürliche Person persönlich haftender Gesellschafter ist. Weiterhin sind Genossenschaften, Kreditinstitute, Finanzdienstleister, Versicherungsunternehmen und Pensionsfonds zur Offenlegung verpflichtet.

Quellen:

- Ditges, J./ Arendt, U: Bilanzen, 10. Aufl., Ludwigshafen 2002.

- Kremin-Buch, B.: Internationale Rechnungslegung, 2. Aufl., Wiesbaden 2002.

- Penné, G./Schwed, F./ Janßen, S.: Bilanzprüfung, Stuttgart 2000.

letzte Änderung Dana Klempien am 21.08.2024

Bild:

© PantherMedia / Karsten Ehlers

|

Bleiben Sie auf dem Laufenden mit unserem Newsletter

Tragen Sie sich für den

kostenfreien und unverbindlichen

Newsletter von Rechnungswesen-Portal.de ein und erhalten Sie jeden Monat aktuelle Neuigkeiten und Urteile aus dem Rechnungswesen und Steuern. Wir informieren Sie über neue Fachartikel, über wichtige News, aktuelle Stellenangebote, interessante Tagungen und Seminare. Wir empfehlen Ihnen spannende Bücher und geben Ihnen nützliche Excel-Tipps. Verpassen Sie nie mehr wichtige Diskussionen im Forum und stöbern Sie in Software-Angeboten, die Ihnen den Arbeitsalltag erleichtern.

Beispiel-Newsletter >>

Jetzt Newsletter gratis erhalten

Eigenen Fachbeitrag veröffentlichen?

Sie sind Autor einer Fachpublikation oder Entwickler einer Excel-Vorlage? Gern können Sie sich an der Gestaltung der Inhalte unserer Fachportale beteiligen! Wir bieten die Möglichkeit Ihre Fachpublikation (Fachbeitrag, eBook, Diplomarbeit, Checkliste, Studie, Berichtsvorlage ...) bzw. Excel-Vorlage auf unseren Fachportalen zu veröffentlichen bzw. ggf. auch zu vermarkten.

Mehr Infos >>

Bleiben Sie auf dem Laufenden und informieren sich über neue Fachbeiträge, Excel-Tools und Jobangebote auf unserer LinkedIn-Seite >>

Bleiben Sie auf dem Laufenden und informieren sich über neue Fachbeiträge, Excel-Tools und Jobangebote auf unserer LinkedIn-Seite >>") Ihre Aufgaben: Erstellung von Monats‑, Quartals‑ und Jahresabschlüssen nach HGB, Mitarbeit bei Konsolidierungs‑ und Konzernabschlussprozessen, Analyse und Aufbereitung von Finanzkennzahlen (GuV, Bilanz, Cashflow, EBIT-Bridges), Durchführung von Forecast‑, Budgetierungs‑ und Planungsprozes... Mehr Infos >>

Ihre Aufgaben: Erstellung von Monats‑, Quartals‑ und Jahresabschlüssen nach HGB, Mitarbeit bei Konsolidierungs‑ und Konzernabschlussprozessen, Analyse und Aufbereitung von Finanzkennzahlen (GuV, Bilanz, Cashflow, EBIT-Bridges), Durchführung von Forecast‑, Budgetierungs‑ und Planungsprozes... Mehr Infos >>

.png")

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >>

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >>  RS-Plan - Unternehmens- planung leicht gemacht:

RS-Plan - Unternehmens- planung leicht gemacht:

15.09.2017 21:00:37 - Wirtschaftsprüfer Steuerberater Michael Jonas

[ Zitieren | Name ]