- News

- Forum

- Fachinfo

- Grundlagen

- Buchungssätze

- Anlagevermoegen

- Umlaufvermoegen

- Eigenkapital

- Rueckstellungen

- Verbindlichkeiten

- RAP und SoPo

- Jahresabschluss

- IAS/ IFRS/ US-GAAP

- Konsolidierung

- Steuern

- Umsatzsteuer

- Firmenwagen / Fahrtenbuch

- Betriebspruefung

- Interne Revision

- ERP-Software

- Gesetze

- Arbeitsmarkt

- Bilanzbegriffe

- Artikel-Serien

- Stichwortverzeichnis

- Marktplatz

- Karriere / Stellenmarkt

- Excel-Vorlagen

- Glossar

IFRS - International Financial Reporting Standards

Während jedoch das HGB nur vergleichsweise kurze und allgemeine Vorschriften zur Rechnungslegung enthält, woraus sich Nachteile in der Auslegungsbedürftigkeit der Normen ergeben, sind die Angaben der IFRS wesentlich ausführlicher und auf Einzelfälle bezogen, womit die Informationspflichten zwar ausgeweitet werden, jedoch auch der deutlich größere Umfang und Wiederholungen begründet liegen.

Anzeige

Mit dem RS-Plan erstellen Sie ganz einfach Ihre gesamte Unternehmensplanung, inkl. automatischer Plan-Bilanz und Kapitalflussrechnung. Die Planung kann für insgesamt 5 Jahre erfolgen. Neben detailierter Plan-G+V, Bilanz und Kapitalflussrechnung stehen fertige Berichte mit Kennzahlen und Grafiken zur Analyse des Unternehmens zur Verfügung. Preis 119,- EUR mehr >>

Mit dem RS-Plan erstellen Sie ganz einfach Ihre gesamte Unternehmensplanung, inkl. automatischer Plan-Bilanz und Kapitalflussrechnung. Die Planung kann für insgesamt 5 Jahre erfolgen. Neben detailierter Plan-G+V, Bilanz und Kapitalflussrechnung stehen fertige Berichte mit Kennzahlen und Grafiken zur Analyse des Unternehmens zur Verfügung. Preis 119,- EUR mehr >>

Das IFRS-System ist kein geschlossenes Regelwerk, sondern setzt sich mit wesentlichen Einzelfragen auseinander. Es besteht aus drei grundlegenden Teilen, die folgender Abbildung zu entnehmen sind. Auf die Grundlagen des Framework bauen sich sowohl die Standards, als auch die Interpretations auf, wobei eine inhaltliche Konkretisierung von „unten nach oben“ festzustellen ist:

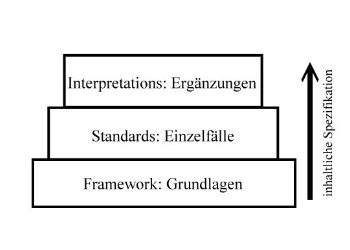

Das Framework beinhaltet sämtliche Grundlagen der Rechnungslegung, die jedoch nicht als verbindlich anzusehen sind. Es werden allgemeine Hinweise zur Zielsetzung und zur qualitativen Ausgestaltung von Konzernabschlüssen sowie Definitionen und Ansatzmöglichkeiten der einzelnen Posten gegeben.

Die Standards behandeln einzelne Punkte des Jahresabschlusses, z.B. dessen Darstellung und formale Gliederung. Dabei muss er folgende Komponenten enthalten:

- Vermögens- und Finanzlage zu Beginn und zum Ende des Geschäftsjahres (2 Bilanzen!)

- Gesamterfolg

- Eigenkapitalveränderung

- Zahlungsströme

- Anhang: Ausweis der Bilanzierungs- und Bewertungsmethoden, Erläuterungen

Zur Zeit sind 36 Standards in Kraft. Dabei soll jeweils ein Standard ein spezifisches Bilanzierungsproblem behandeln. Dazu werden Begriffe definiert, Ziele erklärt und Anwendungen aufgezeigt sowie ausführliche Einzelfallregelungen diskutiert.

Die Interpretations stellen eine offizielle Auslegung der Standards dar. Sie dienen deren Ergänzung und sollen eventuelle Unklarheiten beseitigen.

Seit 01.01.2005 sind kapitalmarktorientierte Unternehmen dazu verpflichtet, ihren Konzernabschluss nach den IFRS zu erstellen. Große Kapitalgesellschaften können zudem ihren Einzelabschluss nach IFRS aufstellen und damit den ursprünglichen HGB-Abschluss ersetzen. Für die Bemessung der Ausschüttungen und Steuern muss jedoch auch weiterhin der HGB-Einzelabschluss angefertigt werden, so dass sich die Kosten in diesem Bereich für die Unternehmen verdoppeln.

Kritik an diesem internationalen Regelwerk ergibt sich vor allem aus dessen enormen Umfang, der bereits mehr als 1000 Seiten umfasst, wobei offizielle Interpretationen und Ergänzungen noch hinzukommen. Es ist also nicht nur zunehmend unüberschaubarer, sondern enthält auch redundante Informationen und ist zusätzlich stark an der angloamerikanischen Rechnungslegung orientiert, wodurch nationale Standards außer Acht gelassen werden.

Dennoch tragen die IFRS zu einer allgemeinen Vereinheitlichung der Rechnungslegung international bei und unterstützen damit die Vergleichbarkeit der Unternehmen, was gerade im Zuge der Globalisierung unabdingbar erscheint.

Quellen:

- Buchholz, R.: Grundzüge des Jahresabschlusses nach HGB und IFRS, 4. Aufl., München 2004.

- Schultz, V.: Basiswissen Rechnungswesen, 4.Aufl., München 2006.

Abbildung in Anlehnung an: Buchholz, S. 211.

|

letzte Änderung Redaktion RWP am 12.04.2023 |

Anzeige

Excel Vesting Calculator - Behalten Sie den Überblick über ihre Mitarbeiteroptionen

Mit diesem flexiblen Excel-Tool lassen sich Vesting Pläne für Gründer und Mitarbeiter anlegen und verwalten. Die Vorlage ermöglicht die detaillierte Erfassung ihrer Mitarbeiter mit ihren jeweiligen Konditionen bzgl. ihrer Optionen (ESOP) oder virtuellen Beteiligungen (VSOP).

Jetzt hier für 89,25 EUR downloaden!

Bleiben Sie auf dem Laufenden mit unserem Newsletter

Tragen Sie sich für den kostenfreien und unverbindlichen Newsletter von Rechnungswesen-Portal.de ein und erhalten Sie jeden Monat aktuelle Neuigkeiten und Urteile aus dem Rechnungswesen und Steuern. Wir informieren Sie über neue Fachartikel, über wichtige News, aktuelle Stellenangebote, interessante Tagungen und Seminare. Wir empfehlen Ihnen spannende Bücher und geben Ihnen nützliche Excel-Tipps. Verpassen Sie nie mehr wichtige Diskussionen im Forum und stöbern Sie in Software-Angeboten, die Ihnen den Arbeitsalltag erleichtern. Beispiel-Newsletter >>Jetzt Newsletter gratis erhalten

Premium-Stellenanzeigen

ERGO Group AG'

Düsseldorf

Handtmann Service GmbH & Co. KG

Biberach

Stadt Fellbach

Fellbach

HUK-COBURG Versicherungsgruppe

Coburg

Schwäbische Werkzeugmaschinen GmbH

Schramberg

DRK Landesverband Schleswig-Holstein e.V.

Kiel

Eigenen Fachbeitrag veröffentlichen?

Sie sind Autor einer Fachpublikation oder Entwickler einer Excel-Vorlage? Gern können Sie sich an der Gestaltung der Inhalte unserer Fachportale beteiligen! Wir bieten die Möglichkeit Ihre Fachpublikation (Fachbeitrag, eBook, Diplomarbeit, Checkliste, Studie, Berichtsvorlage ...) bzw. Excel-Vorlage auf unseren Fachportalen zu veröffentlichen bzw. ggf. auch zu vermarkten. Mehr Infos >>Kommentar zum Fachbeitrag abgeben

Nur registrierte Benutzer können Kommentare posten!

- Die meistgelesenen Fachbeiträge

- Die neuesten Fachbeiträge

- Premium-Artikel

- Wissenstests

- Fachinfo-Kategorien

- Grundlagen

- Buchungssätze

- Anlagevermoegen

- Umlaufvermoegen

- Eigenkapital

- Rueckstellungen

- Verbindlichkeiten

- RAP und SoPo

- Jahresabschluss

- IAS/ IFRS/ US-GAAP

- Konsolidierung

- Steuern

- Umsatzsteuer

- Firmenwagen / Fahrtenbuch

- Betriebspruefung

- Interne Revision

- ERP-Software

- Gesetze

- Arbeitsmarkt

- Bilanzbegriffe

- Artikel-Serien

- Stichwortverzeichnis

- Humor

Rechnungswesen- Newsletter

Buchführung, Bilanzierung und Rechnungswesen bilden den Schwerpunkt der News und Fachbeiträge im Newsletter. Daneben werden ERP- bzw. Buchführungssoftware, Rechnungswesen- Seminare und Tagungen für Buchhalter bzw. Bilanzbuchhalter, Stellenangebote und Literaturtipps vorgestellt.Werden Sie jetzt monatlich über neue Fachbeiträge, Excel-Tools und aktuelle Urteile informiert! zur Newsletter-Anmeldung >>

Über 2.000 Artikel und Vorlagen

Werden Sie Mitglied in einer großen Buchhalter-Community (fast 12.000 Mitglieder!) und erhalten Zugriff auf viele Inhalte und diskutieren ihre Fragen im Forum für Rechnungswesen und Buchhaltung.

Sehen Sie hier die neuesten Fachbeiträge >>

Eine neue Stelle?

Mit dem Studium fertig, Umzug in eine andere Region, Aufstiegschancen nutzen oder einfach nur ein Tapetenwechsel? Dann finden Sie hier viele aktuell offene Stellen im Rechnungswesen.Zu den Stellenanzeigen >>

Sie suchen einen Buchhalter oder Bilanzbuchhalter? Mit einer Stellenanzeige auf Rechnungswesen-Portal.de erreichen Sie viele Fachkräfte. weitere Informationen >>

Fachbegriffe von A bis Z

Testen Sie ihr Wissen mit unseren Aufgaben und Lösungen im Bereich Buchführung und Bilanzierung >>Sie haben eine Frage?

Nutzen Sie kostenfrei das Forum für Buchhaltung, Rechnungswesen und Steuern und und diskutieren ihre Fragen.

Riesen- Ressource

Auf Rechnungswesen-Portal.de sind bereits über 700 Fachbeiträge veröffentlicht und ständig kommen neue dazu.Zu den neuesten Fachbeiträgen >>

Zu den derzeit meistgelesenen Fachbeiträgen >>

Zu den Premium-Beiträgen >>

Sie möchten auch einen Fachbeitrag hier veröffentlichen? Dann erhalten Sie hier weitere Informationen >>

News

Sie möchten sich weiterbilden?

In unserer Seminar-Rubrik haben wir einige aktuelle Seminar- und Kurs-Angebote für Buchhalter, u.a. auch Kurse zum Bilanzbuchhalter zusammengestellt.

Talentpool - Jobwechsel einfach!

Tragen Sie sich kostenfrei im Talentpool auf Rechnungswesen-Portal.de ein und erhalten Jobangebote und Unterstützung beim Jobwechsel durch qualifizierte Personalagenturen.

Kennzahlen-Guide für Controller - Über 200 Kennzahlen mit Erläuterung und Beispielrechnung aus den Bereichen Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT.

Preis: E-Book 12,90 EUR mehr >>

Bleiben Sie auf dem Laufenden und informieren sich über neue Fachbeiträge, Excel-Tools und Jobangebote auf unserer Facebook-Seite >>

Stellenanzeigen

Senior Controller (m/w/d) Investment & M&ASpecialist Finance (m/w/d)

") Ihre Aufgaben: Erstellung von Monats‑, Quartals‑ und Jahresabschlüssen nach HGB, Mitarbeit bei Konsolidierungs‑ und Konzernabschlussprozessen, Analyse und Aufbereitung von Finanzkennzahlen (GuV, Bilanz, Cashflow, EBIT-Bridges), Durchführung von Forecast‑, Budgetierungs‑ und Planungsprozes... Mehr Infos >>

Ihre Aufgaben: Erstellung von Monats‑, Quartals‑ und Jahresabschlüssen nach HGB, Mitarbeit bei Konsolidierungs‑ und Konzernabschlussprozessen, Analyse und Aufbereitung von Finanzkennzahlen (GuV, Bilanz, Cashflow, EBIT-Bridges), Durchführung von Forecast‑, Budgetierungs‑ und Planungsprozes... Mehr Infos >>

Lohnbuchhalter (m/w/d)

Accountant / Debitorenbuchhalter (m/w/d)

Controller (m/w/d)

Sachbearbeiter:in Clearing Finanzen Teilzeit (m/w/d)

Finanzbuchhalterin oder Finanzbuchhalter (m/w/d) Schwerpunkt Steuern

Controller (m/w/d)

Weitere Stellenanzeigen im Stellenmarkt >>

Veranstaltungs-Tipp

Neues Seminar: Rechnungsprüfung, Buchung & Reports mit KI

Automatisierte Workflows für die Buchhaltung selbst erstellen: Einlesen/Prüfen von Rechnungen, Buchungsvorschläge oder aktuelle Rechts-Updates – Erfahre, wie du Datenquellen wie E-Mails, Programmierschnittstellen und Texterkennungs-Dienste verknüpfst, KI-gestützte Validierungen einbaust und revisionssicher dokumentierst.

Mehr Infos >>JOB- Letter

Sie möchten über neu eingehende Stellenangebote automatisch informiert werden? Dann können Sie unseren kostenfreien Jobletter abonnieren. Mit diesem erhalten Sie alle 14 Tage die aktuellsten Stellenanzeigen und weitere Arbeitsmarkt-News.

Software-Tipp

Der „E-Rechnungsgenerator“ ist eine einfache Excel-Lösung, mit der sich (GoBD-konform) E-Rechnungen (im ZUGFeRD-Format) erstellen und auch direkt versenden lassen. Preis: 178,50 EUR Jetzt hier downloaden >>

Software-Tipps

Diamant/4 ist mehr als nur eine Standardsoftware, die Ihre Anforderungen des betrieblichen Rechnungswesens erfüllt. Sie vereinfacht Ihren Buchhaltungsalltag – auch bei mehreren Mandanten. Denn die Software reduziert zahlreiche Routinen und macht dezentrales Arbeiten einfach. Mehr Informationen >>

Die Lohn- und Gehaltssoftware für Steuerberater und Buchhaltungsbüros mit dem Hintergrund von 50 Jahren Erfahrung: Unsere sichere Cloud-Lösung verbindet die Vorteile einer Rechenzentrumslösung mit dem Komfort einer Vor-Ort-Lösung. Mehr Informationen >>

Weitere Rechnungswesen-Software-Lösungen im Marktplatz >>

Projektmanagement-Paket

Dieses Excel-Vorlagen Paket enthält insgesamt 9 verschiedene Excel-Dateien für die Projektplanung und das Projektmanagement. Alle Dateien sind einfach zu bedienen und können vom Nutzer beliebig angepasst werden.

Mehr Informationen >>

Dokumentenverfolgung mit Excel

In verschiedenen Projekten muss oft eine große Anzahl von Dokumenten termingemäß erstellt und geliefert werden. Dieses Excel-Tool enthält die dazu erforderlichen Tabellenvorlagen sowie die notwendigen Berechnungsmodelle, deren Ergebnisse in einem integrierten Dashboard präsentiert werden.Mehr Informationen >>

Bilanzanalyse mit Excel

Das umfangreiche Excel- Tool berechnet die wichtigsten branchenunabhängigen Kennzahlen aus Bilanz und GuV. Neben den Kennzahlen, die mit Erläuterungen versehen sind, werden die G+V und Bilanz in 5 Jahres-Übersicht dargestellt und automatisch eine Kapitalflussrechnung erstellt.Mehr Informationen >>

Weitere über 400 Excel-Vorlagen finden Sie hier >>

Kennzahlen-Guide für Controller - Über 200 Kennzahlen mit Erläuterung und Beispielrechnung aus den Bereichen Finanzen, Personal, Logistik, Produktion, Einkauf, Vertrieb, eCommerce und IT.

Preis: E-Book 12,90 EUR mehr >>

Excel TOP-SellerRS Liquiditätsplanung L

Die RS Liquiditätsplanung L ist ein in Excel erstelltes Werkzeug für die Liquiditätsplanung von Kleinunternehmen sowie Freiberuflern. Die Planung erfolgt auf Basis von veränderbaren Einnahmen- und Ausgabepositionen. Detailplanungen können auf extra Tabellenblättern für z.B. einzelne Projekte oder Produkte vorgenommen werden.

Mehr Informationen >>

Rollierende Liquiditätsplanung auf Wochenbasis

Dieses Excel-Tool bietet Ihnen die Grundlage für ein Frühwarnsystem. Der erstellte Liquiditätsplan warnt Sie vor bevorstehenden Zahlungsengpässen, so dass Sie frühzeitig individuelle Maßnahmen zur Liquiditätssicherung einleiten können. Gerade in Krisensituationen ist eine kurzfristige Aktualisierung und damit schnelle Handlungsfähigkeit überlebenswichtig. Mehr Informationen >>Strategie-Toolbox mit verschiedenen Excel-Vorlagen

Die Strategie-Toolbox enthält 10 nützliche Excel Vorlagen, die sich erfolgreich in der Strategie bewährt haben. Alle Tools sind sofort einsatzbereit und sind ohne Blattschutz. Damit können die Vorlagen individuell angepasst werden. Ideal für Mitarbeiter aus dem strategischen Management. Mehr Informationen>>

Weitere über 400 Excel-Vorlagen finden Sie hier >>

Software-Tipp

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >>

Rollierende Liquiditätsplanung auf Wochenbasis. Mit der Excel-Vorlage „Liquiditätstool“ erstellen Sie schnell und einfach ein Bild ihrer operativen Liquiditätslage für die nächsten (bis zu 52) Wochen. Mehr Infos und Download >> Excel- Tools für Buchhalter

unsere TOP- TOOLS:|

|

RS-Liquiditätsplanung L | |

|

|

RS-Bilanzanalyse | |

|

|

RS-Plan | |

|

|

RS-BSC | |

|

|

RS-Darlehensverwaltung | |

|

|

RS-Investitionsrechner |

TOP ANGEBOTE

|

|

RS Rückstellungsrechner XL: |

|||

| Die optimale Unterstützung bei Ihren Jahresabschlussarbeiten | ||||

|

|

RS Einkaufs-Verwaltung: | |||

|

Erstellung und Verwaltung von Aufträgen und Bestellungen |

||||

|

|

RS Kosten-Leistungs-Rechnung: | |||

|

Erfolgreich mit Fernstudium

Ein modernes Fernstudium bietet viele Vorteile. Sie selbst bestimmen, wann und wo Sie lernen - umfassend betreut von einem Team kompetenter Fernlehrer. Wir stellen Ihnen einige interessante Fernkurse bzw. Studiengänge zum Bilanzbuchhalter detailliert vor >>

Ein modernes Fernstudium bietet viele Vorteile. Sie selbst bestimmen, wann und wo Sie lernen - umfassend betreut von einem Team kompetenter Fernlehrer. Wir stellen Ihnen einige interessante Fernkurse bzw. Studiengänge zum Bilanzbuchhalter detailliert vor >>

Excel-Tool-Beratung und Erstellung

Kein passendes Excel-Tool dabei? Gern erstellen wir Ihnen Ihr Excel- Tool nach Ihren Wünschen und Vorgaben. Bitte lassen Sie sich ein Angebot von uns erstellen.

Gern erstellen wir Ihnen Ihr Excel- Tool nach Ihren Wünschen und Vorgaben. Bitte lassen Sie sich ein Angebot von uns erstellen. -

Information

-

Rechtliches

-

Für Nutzer

-

ein Projekt der

reimus.NET GmbH

-

Weitere Projekte

07.06.2017 13:31:35 - Sonja Tevini

[ Zitieren | Name ]